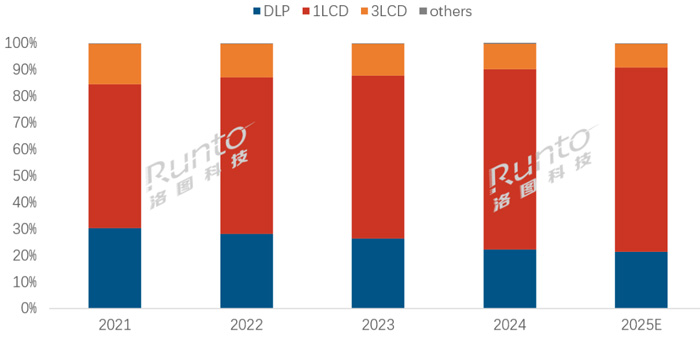

近年来,全球投影仪行业在技术和工业重建方面经历了深刻的革命。凭借出色的成本效益和改善的工业支持,使用1LCD技术展示解决方案正在成为全球投影仪市场中的主要选择。特别是,整个供应链,包括技术路线,主设备的组件,ODM等。1。1LCD技术在全球投影仪市场中占主导地位。根据Luotu Technology(Runto)的数据,在2024年,全球投影仪市场的2017万台达到了2017万台。其中,一级技术的运输成本为67.9%,比2023年增加了6.6%;预计2025年的市场共享将接近70%。 2021-2025E全球投影仪市场份额技术份额。 1提高LCD产品性能的水平很大程度上是由于改善了独立的供应链支持和当前的国内生产率已达到90%以上。从LCD面板的向上制造,到中游光学机器组件以及流动的完整机械制造商,国内企业已经建立了相对完整,独立和受控的行业生态系统。这种高水平的本地化不仅有效地降低了生产成本,而且为技术和产品变化的发展提供了更大的灵活性和自主权。 2。综合升级1LCD供应链系统。目前,1LCD供应链系统正在进行全面的升级,这主要在四个主要链接中看到:面板技术的PAGDermeration将确定:新一代1LCD面板对关键指标进行了重大改进,例如在光线,分辨率,分辨率,对比,对比和颜色性能的使用方面的效率。 BOE和TCL Huaxing Opelectronics在全球市场上提供了超过90%的LCD面板。在过去的两个多年来,他们已经推出了2.69英寸高清和FHD,3英寸FHD,3.5英寸FHD,4英寸FHD,4.5英寸FHD,5英寸4K,4K,5.5杆4K和其他规格。特别是,4K分辨率面板的大规模生产的应用为在高端市场中扩展1LCD技术奠定了坚实的基础。光学机系统的封闭式更改:传统的开放光学机系统存在诸如防热和灰尘污染之类的问题。封闭的光学机器系统通过优化散热器设计并采用密封结构,可以显着脱颖而出产品服务的可靠性和寿命。封闭式设计还为机械系统的微型化和集成创造了条件,并为便携式投影产品的开发提供了技术支持。整个机器生产的精细管理和智能转换:除了优化流程外,领先的整个机器工厂还投资了在现代生产线和无尘研讨会上,为大型1LCD投影仪提供质量确定性。此外,引入了高级制造技术,例如自动装配设备,在线测试系统和智能控制算法,已大大提高了整个机器的效率,产量和一致性。供应链的协调和全面升级促进了1LCDNA产品,并在各种维度(例如亮度,分辨率和智能)上取得了重大改进,整体性能继续接近DLP产品。同时,整个机器的成本在相对较低的水平上受到控制。以1080p的主要分辨率产品为例,1LCD溶液的成本比DLP解决方案低30%。附加成本的优势直接转化为终端市场中的产品竞赛。 3。中国ODM制造商贡献了大多数劳动力的能力全球市场。 ODM OEM生产是制造业链的最终联系,也是Ibang功能的最终完善。根据Luotu Technology(Runto)的数据,2024年,1 LCD投影仪/ODM工厂的全球运输量约为2300万辆,其中中国大陆占了大部分劳动力,尤其是在广东,四川,四川和Anhui等工业集群中。 Bilang karagdagan sa paggamit ng mga produktong ultra-low-end tulad ng mga materyales sa pangalawang kamay at laruan 1 LCD projectors, ang mga pangunahing pabrika ng ODM sa mainland China ay nagpadala ng halos 14 milyong mga yunit sa 2024. Ang mga tagagawa na ito ay pangunahing ngbibigay ng mga serbisyo ng odm sa mga tatak na may tiyak na pagkilala sa mga kakayahan sa ibang sa ibang sa ibang bansa在安格纳利甘(Angkanilang produksyon)的MGA家用布兰德(Angkanilang Produksyon),teknikal na antas,teknikal na antas,Kalidad ng produkto at Mga Service caperate servisation servisation Capeciality。 Luhatu技术(Runto)几乎将这些制造商划分为三分之一的主营地:首先,由Kejinming,Yinging,Yinging,Hehechuang,Ruiyying等代表着海外市场的制造商。其次,由Riger和Botianpao代表的,由Riger和Botianpao代表的制造商,由Riger and Botianpao代表,他们与家庭技术养活有关国家的技术,并在国内养活了这一国家的经验;第三,专门针对国内市场需求的制造商,包括Yishu和Sail Intelligent,通过自定义开发为国内新兴投影品牌提供了整个支持过程。在货物数量方面,2024年,在中国大陆的主要ODM制造商中,里格和凯吉明(Riger)和凯吉明(Kejinming)排名前两名,尺寸为100万个单位。 4。1LCD技术的开发趋势:从“足够”到“轻松”,从项目的主要绩效角度来看,用户对亮度和分辨率的两个指标表示关注。 1LCD产品的主要发光片段从100-200流明移动到300-500流明s该分辨率是从720p早期到当前主流1080p,并穿透4K分辨率。专注于以1080p分辨率及以上的1080p分辨率的中高端1 LCD投影仪市场,在2024年,中国大陆ODM制造商的发货近600万辆,Kejinming,Riger和Yishu处于第一梯队,强度超过500,000单位;第二台梯队的制造商包括Hetianchuang,Yingan和Hongtianpao,运输量为300,000至500,000辆。在4K产品市场的高端,房屋投影仪面临LCD电视的激烈竞争。现在,LCD电视超过55英寸,已经达到了4K NA的受欢迎程度,DLP和3LCD 4K的渗透将加速,并且1LCD 4K面板逐渐创建和应用。 除了硬件性能外,智能和内容是投影仪的关键指标。中国投影市场的情报领先于世界。在2024年之前的海外市场,大多数1磅Roducts将不会获得Google许可,并且几乎将以屏幕投影或“投影 +电视棒”的形式获得程序内容。根据Luotu Technology(Runto)的数据,在2021年全球一般市场中,智能希望的传播成本为37.5%,而海外市场的智能比例仅为10%。从2024年开始,越来越多的1LCD制造商,例如由Kejinming代表的ODM制造商和由Visionn代表的主板制造商,已开始获得全球主流的真正许可,例如Google TV或Netflix,他们推动了驱动明智的远洋市场的过程。到2024年,智能产品向海外市场的传输比例增加了24%。 2021-2025E此外,智能产品传输到全球投影仪市场的比例,AI技术在投影产品中越来越广泛使用,尤其是在中国市场。功能包括自动焦点,自动keYstone校正,智能障碍,场景识别和其他操作大大降低了用户的阈值。可以谴责,将来,投影仪行业将继续推进现代技术的道路,升级制造和生态改进以及包括整个ODM机器在内的Kadethat供应的开发也将发挥重要作用。

近年来,全球投影仪行业在技术和工业重建方面经历了深刻的革命。凭借出色的成本效益和改善的工业支持,使用1LCD技术展示解决方案正在成为全球投影仪市场中的主要选择。特别是,整个供应链,包括技术路线,主设备的组件,ODM等。1。1LCD技术在全球投影仪市场中占主导地位。根据Luotu Technology(Runto)的数据,在2024年,全球投影仪市场的2017万台达到了2017万台。其中,一级技术的运输成本为67.9%,比2023年增加了6.6%;预计2025年的市场共享将接近70%。 2021-2025E全球投影仪市场份额技术份额。 1提高LCD产品性能的水平很大程度上是由于改善了独立的供应链支持和当前的国内生产率已达到90%以上。从LCD面板的向上制造,到中游光学机器组件以及流动的完整机械制造商,国内企业已经建立了相对完整,独立和受控的行业生态系统。这种高水平的本地化不仅有效地降低了生产成本,而且为技术和产品变化的发展提供了更大的灵活性和自主权。 2。综合升级1LCD供应链系统。目前,1LCD供应链系统正在进行全面的升级,这主要在四个主要链接中看到:面板技术的PAGDermeration将确定:新一代1LCD面板对关键指标进行了重大改进,例如在光线,分辨率,分辨率,对比,对比和颜色性能的使用方面的效率。 BOE和TCL Huaxing Opelectronics在全球市场上提供了超过90%的LCD面板。在过去的两个多年来,他们已经推出了2.69英寸高清和FHD,3英寸FHD,3.5英寸FHD,4英寸FHD,4.5英寸FHD,5英寸4K,4K,5.5杆4K和其他规格。特别是,4K分辨率面板的大规模生产的应用为在高端市场中扩展1LCD技术奠定了坚实的基础。光学机系统的封闭式更改:传统的开放光学机系统存在诸如防热和灰尘污染之类的问题。封闭的光学机器系统通过优化散热器设计并采用密封结构,可以显着脱颖而出产品服务的可靠性和寿命。封闭式设计还为机械系统的微型化和集成创造了条件,并为便携式投影产品的开发提供了技术支持。整个机器生产的精细管理和智能转换:除了优化流程外,领先的整个机器工厂还投资了在现代生产线和无尘研讨会上,为大型1LCD投影仪提供质量确定性。此外,引入了高级制造技术,例如自动装配设备,在线测试系统和智能控制算法,已大大提高了整个机器的效率,产量和一致性。供应链的协调和全面升级促进了1LCDNA产品,并在各种维度(例如亮度,分辨率和智能)上取得了重大改进,整体性能继续接近DLP产品。同时,整个机器的成本在相对较低的水平上受到控制。以1080p的主要分辨率产品为例,1LCD溶液的成本比DLP解决方案低30%。附加成本的优势直接转化为终端市场中的产品竞赛。 3。中国ODM制造商贡献了大多数劳动力的能力全球市场。 ODM OEM生产是制造业链的最终联系,也是Ibang功能的最终完善。根据Luotu Technology(Runto)的数据,2024年,1 LCD投影仪/ODM工厂的全球运输量约为2300万辆,其中中国大陆占了大部分劳动力,尤其是在广东,四川,四川和Anhui等工业集群中。 Bilang karagdagan sa paggamit ng mga produktong ultra-low-end tulad ng mga materyales sa pangalawang kamay at laruan 1 LCD projectors, ang mga pangunahing pabrika ng ODM sa mainland China ay nagpadala ng halos 14 milyong mga yunit sa 2024. Ang mga tagagawa na ito ay pangunahing ngbibigay ng mga serbisyo ng odm sa mga tatak na may tiyak na pagkilala sa mga kakayahan sa ibang sa ibang sa ibang bansa在安格纳利甘(Angkanilang produksyon)的MGA家用布兰德(Angkanilang Produksyon),teknikal na antas,teknikal na antas,Kalidad ng produkto at Mga Service caperate servisation servisation Capeciality。 Luhatu技术(Runto)几乎将这些制造商划分为三分之一的主营地:首先,由Kejinming,Yinging,Yinging,Hehechuang,Ruiyying等代表着海外市场的制造商。其次,由Riger和Botianpao代表的,由Riger和Botianpao代表的制造商,由Riger and Botianpao代表,他们与家庭技术养活有关国家的技术,并在国内养活了这一国家的经验;第三,专门针对国内市场需求的制造商,包括Yishu和Sail Intelligent,通过自定义开发为国内新兴投影品牌提供了整个支持过程。在货物数量方面,2024年,在中国大陆的主要ODM制造商中,里格和凯吉明(Riger)和凯吉明(Kejinming)排名前两名,尺寸为100万个单位。 4。1LCD技术的开发趋势:从“足够”到“轻松”,从项目的主要绩效角度来看,用户对亮度和分辨率的两个指标表示关注。 1LCD产品的主要发光片段从100-200流明移动到300-500流明s该分辨率是从720p早期到当前主流1080p,并穿透4K分辨率。专注于以1080p分辨率及以上的1080p分辨率的中高端1 LCD投影仪市场,在2024年,中国大陆ODM制造商的发货近600万辆,Kejinming,Riger和Yishu处于第一梯队,强度超过500,000单位;第二台梯队的制造商包括Hetianchuang,Yingan和Hongtianpao,运输量为300,000至500,000辆。在4K产品市场的高端,房屋投影仪面临LCD电视的激烈竞争。现在,LCD电视超过55英寸,已经达到了4K NA的受欢迎程度,DLP和3LCD 4K的渗透将加速,并且1LCD 4K面板逐渐创建和应用。 除了硬件性能外,智能和内容是投影仪的关键指标。中国投影市场的情报领先于世界。在2024年之前的海外市场,大多数1磅Roducts将不会获得Google许可,并且几乎将以屏幕投影或“投影 +电视棒”的形式获得程序内容。根据Luotu Technology(Runto)的数据,在2021年全球一般市场中,智能希望的传播成本为37.5%,而海外市场的智能比例仅为10%。从2024年开始,越来越多的1LCD制造商,例如由Kejinming代表的ODM制造商和由Visionn代表的主板制造商,已开始获得全球主流的真正许可,例如Google TV或Netflix,他们推动了驱动明智的远洋市场的过程。到2024年,智能产品向海外市场的传输比例增加了24%。 2021-2025E此外,智能产品传输到全球投影仪市场的比例,AI技术在投影产品中越来越广泛使用,尤其是在中国市场。功能包括自动焦点,自动keYstone校正,智能障碍,场景识别和其他操作大大降低了用户的阈值。可以谴责,将来,投影仪行业将继续推进现代技术的道路,升级制造和生态改进以及包括整个ODM机器在内的Kadethat供应的开发也将发挥重要作用。